语言选择:

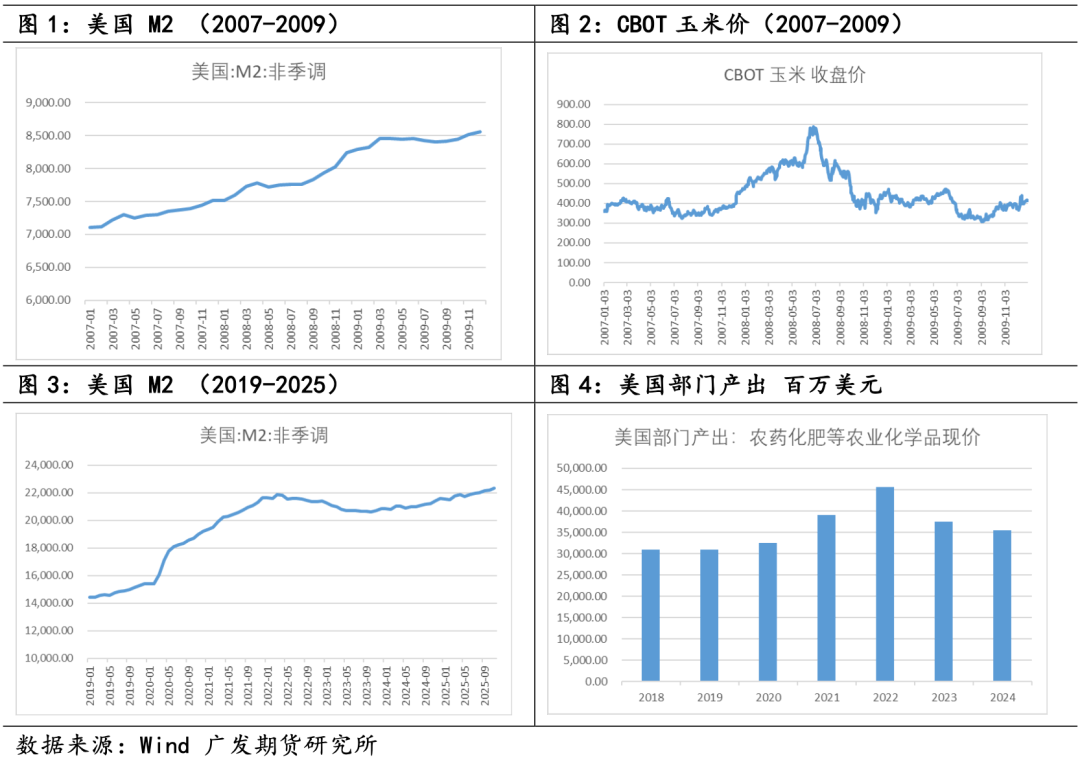

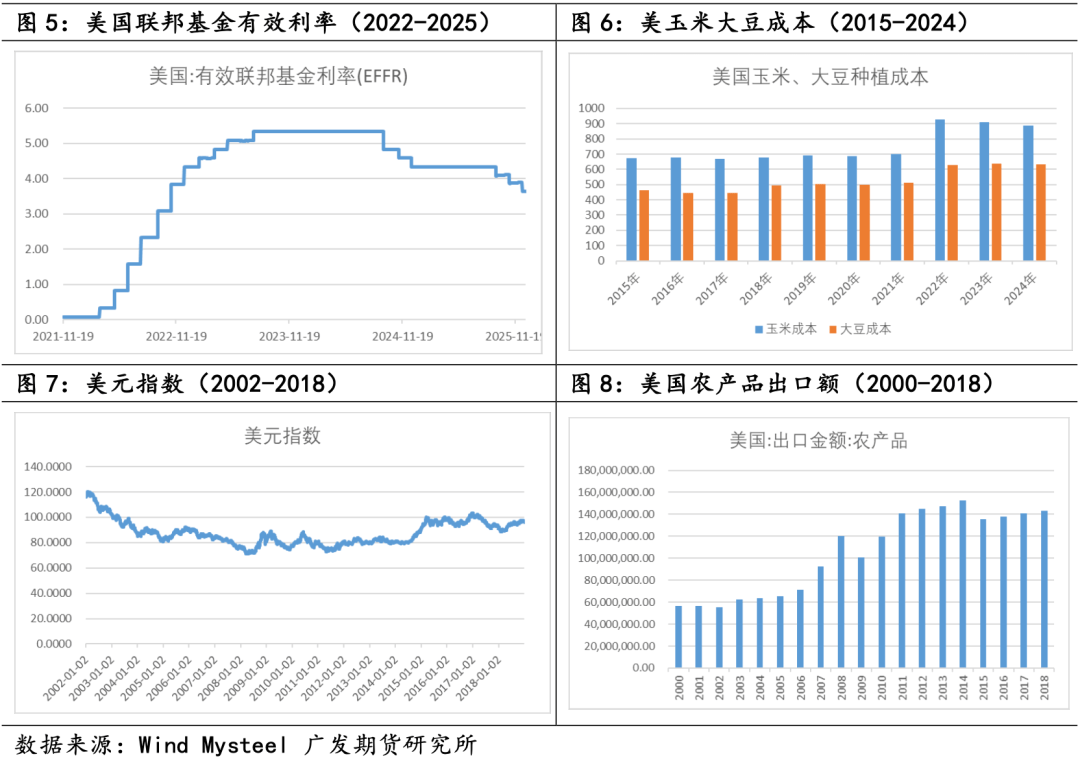

本演讲聚焦过去50年,系统阐发宏不雅市场目标取美国农产物市场的联系关系机制。通过回溯货泉政策、商业政策、财务补助、天气及全球经济周期等焦点宏不雅目标的演变轨迹,连系玉米、大豆、牛肉等代表性农产物的出产、价钱及商业数据,宏不雅要素对美国农产物市场供给、需求、价钱构成及财产布局的深层影响。研究发觉,货泉政策通过通缩传导取融资成本渠道从导短期价钱波动,商业政策决定持久市场款式,财务补助建立出产平安网,而天气取全球经济周期则成为环节外部冲击源。过去50 年的市场演变表白,美国农产物市场的不变性高度依赖宏不雅目标的协同性,单一目标的猛烈变更易激发系统性风险,为市场参取者取政策制定者供给参考。美国做为全球最大的农产物出产国取出口国,其农产物市场不只支持着国内农业经济的成长,更对全球粮食平安取农产物商业款式具有决定性影响。过去50年,全球经济履历了多次危机、地缘款式沉塑、天气变化加剧及市场化深化,各类宏不雅目标的猛烈波动对美国农产物市场构成了持续冲击。从20世纪70年代的石油危机激发农业出产成本飙升,到21世纪初的量化宽松政策鞭策农产物金融化,再到近年关税政策调整取极端天气叠加导致的价钱暴涨,宏不雅目标已成为影响美国农产物市场运转的焦点变量。深切分解过去50年宏不雅目标取美国农产物市场的互动关系,不只能农业经济取宏不雅经济的联动纪律,更能为应对全球农产物市场波动、保障粮食平安供给实践指点。对于农产物商业参取者而言,把握美国市场的宏不雅驱动逻辑有帮于提拔市场预判能力。本文中不雅测的焦点宏不雅市场目标是指影响国平易近经济运转的环节变量,次要包罗:货泉政策目标、商业政策目标、财务补助政策、天气目标、全球经济周期目标等。通缩传导机制:美国货泉供应量添加通过两条径推升农产物价钱:一是间接激发全面通缩,导致化肥、燃料、农机等出产材料价钱上涨,添加农业出产成本,最终传导至农产物终端价钱。2020-2022 年货泉宽松期间,美国化肥价钱指数飙升35%,间接鞭策玉米种植成本每英亩添加120美元;二是流动性过剩促使本钱涌入农产物期货市场,通过金融化渠道放大价钱波动,2008年量化宽松期间,农产物期货市场成交额同比增加80%,玉米价钱涨幅远超出产成本涨幅。 融资成本机制:美联储利率调整间接影响农场从融资成本,进而影响出产决策。2022年以来的持续加息导致牧场融资成本大幅上升,牧场从加快清理牛群,导致肉牛养殖量持续收缩;对于种植户而言,高利率使得农机购买、地盘租赁等投资成本添加,2025年美国农业机械发卖量同比降幅达40%-60%,部门农户因资金链断裂放弃种植。汇率传导机制:美元做为全球农产物商业次要结算货泉,其汇率波动影响美国农产物的国际合作力。美元贬值期间,以美元计价的美国农产物对进口国更具吸引力,鞭策出口增加;反之则出口。2002-2008年美元指数下跌30%,同期美国农产物出口额增加65%;2014-2016年美元升值20%,出口额增速放缓至8%。

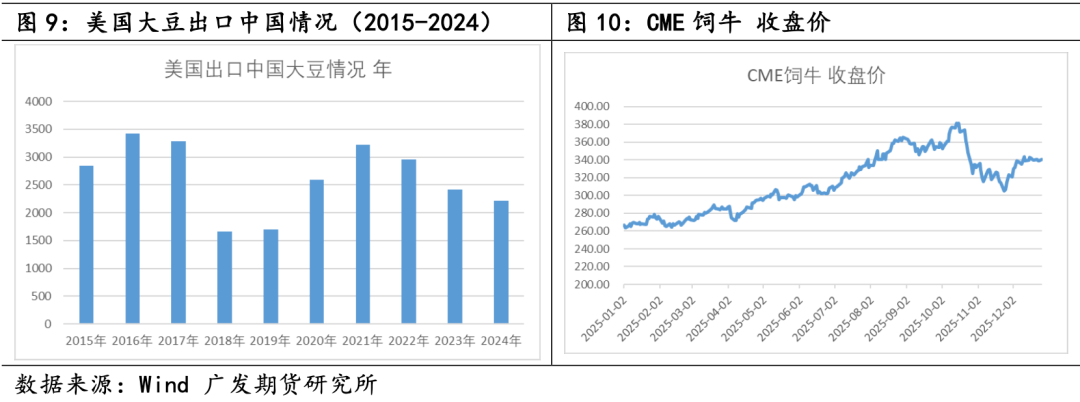

融资成本机制:美联储利率调整间接影响农场从融资成本,进而影响出产决策。2022年以来的持续加息导致牧场融资成本大幅上升,牧场从加快清理牛群,导致肉牛养殖量持续收缩;对于种植户而言,高利率使得农机购买、地盘租赁等投资成本添加,2025年美国农业机械发卖量同比降幅达40%-60%,部门农户因资金链断裂放弃种植。汇率传导机制:美元做为全球农产物商业次要结算货泉,其汇率波动影响美国农产物的国际合作力。美元贬值期间,以美元计价的美国农产物对进口国更具吸引力,鞭策出口增加;反之则出口。2002-2008年美元指数下跌30%,同期美国农产物出口额增加65%;2014-2016年美元升值20%,出口额增速放缓至8%。 关税政策的双沉冲击:美国对进口农产物加征关税间接影响国内供给布局,2025年对巴西牛肉征收50%关税导致进口量削减,加剧国内牛肉供应欠缺,鞭策价钱上涨;而对农业出产材料(如农机零部件、化肥)加征关税则添加出产成本,2025年艾奥瓦州农户每英亩种植成本较2019年添加200美元,部门农场跌破盈亏均衡点。此外,商业伙伴的关税反制办法间接冲击美国农产物出口,中美商业摩擦期间,美国对华大豆出口量从2017年的3200万吨降至2019年的1600万吨,导致国内库存积压,价钱大幅下跌。商业协定的持久赋能:商业协定通过降低商业壁垒、不变市场预期,对美国农产物出口构成持久支持。NAFTA 生效后,美国对、墨西哥的农产物出口额年均增加5%,玉米、大豆正在墨西哥市场的份额从30%提拔至70%;跨承平洋伙伴关系协定(TPP)构和期间,市场预期鞭策美国小麦对亚太市场出口提前增加15%。出口补助的调理感化:美国农业出口补助政策通过降低农户出口成本、不变出口价钱,对市场构成托底感化。正在乌拉圭回合构和前,出口补助帮帮美国小麦正在全球市场维持价钱劣势,占全球小麦出口市场的比例不变正在25%摆布;补助削减后,美国通过调整补助布局(如转向间接补助),仍维持了出口合作力。

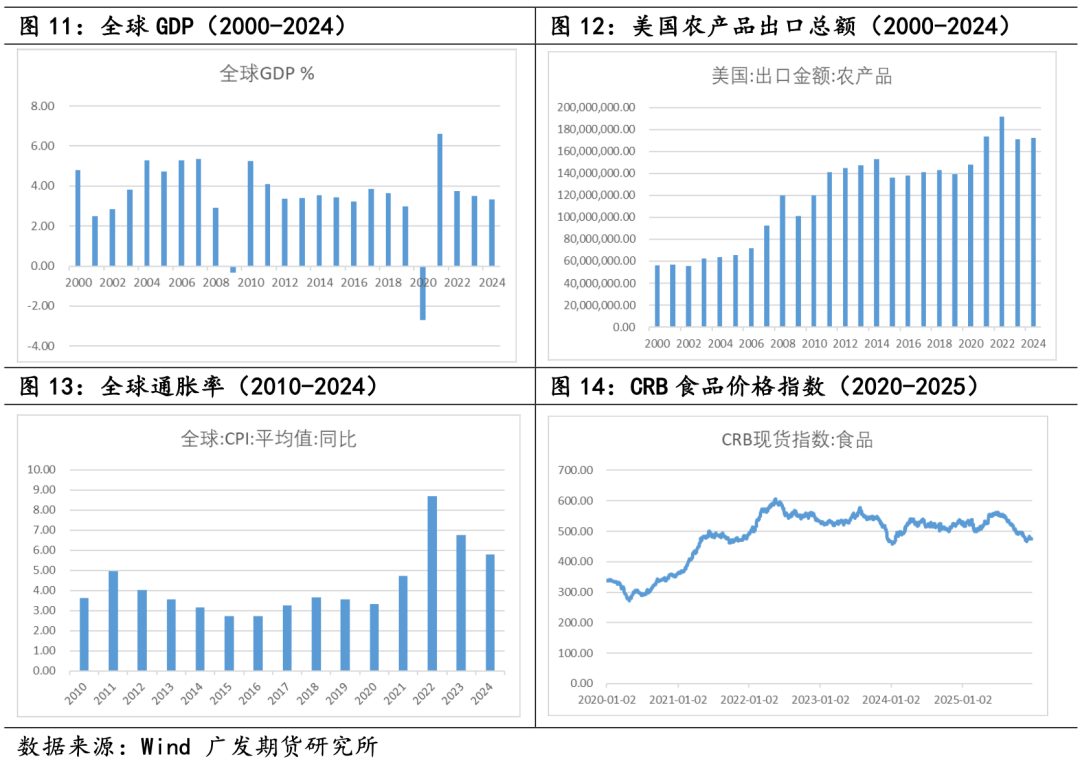

关税政策的双沉冲击:美国对进口农产物加征关税间接影响国内供给布局,2025年对巴西牛肉征收50%关税导致进口量削减,加剧国内牛肉供应欠缺,鞭策价钱上涨;而对农业出产材料(如农机零部件、化肥)加征关税则添加出产成本,2025年艾奥瓦州农户每英亩种植成本较2019年添加200美元,部门农场跌破盈亏均衡点。此外,商业伙伴的关税反制办法间接冲击美国农产物出口,中美商业摩擦期间,美国对华大豆出口量从2017年的3200万吨降至2019年的1600万吨,导致国内库存积压,价钱大幅下跌。商业协定的持久赋能:商业协定通过降低商业壁垒、不变市场预期,对美国农产物出口构成持久支持。NAFTA 生效后,美国对、墨西哥的农产物出口额年均增加5%,玉米、大豆正在墨西哥市场的份额从30%提拔至70%;跨承平洋伙伴关系协定(TPP)构和期间,市场预期鞭策美国小麦对亚太市场出口提前增加15%。出口补助的调理感化:美国农业出口补助政策通过降低农户出口成本、不变出口价钱,对市场构成托底感化。正在乌拉圭回合构和前,出口补助帮帮美国小麦正在全球市场维持价钱劣势,占全球小麦出口市场的比例不变正在25%摆布;补助削减后,美国通过调整补助布局(如转向间接补助),仍维持了出口合作力。 收入保障机制:美国农业补助政策通过间接补助、价钱支撑、保障农场从收入不变,降低出产风险。2020年疫情期间的告急农业补助使受疫情冲击的农户平均每英亩获得300美元补助,无效填补了出口受阻带来的丧失;价钱支撑政策通过设定最低收购价,避免农产物价钱过度下跌,1998年玉米价钱跌至每蒲式耳1。8美元时,启动价钱支撑打算,不变了种植户出产积极性。出产指导机制:补助政策的布局调整指导农业出产布局优化。20世纪90年代以来,美国逐渐削减对小麦、棉花的补助,添加对玉米、大豆的支撑,鞭策玉米、大豆种植面积占比从50%提拔至70%;近年来对可持续农业的补助(如无机农业补助、土壤补助)鞭策无机农产物种植面历年均增加10%。风险对冲机制:农业安全做为补助政策的主要构成部门,无效分离天气、市场等风险。2025 年美国农业安全笼盖面达90%,干旱、洪涝等灾祸发生后,参保农户可获得丧失的60%-80%补偿,削减了因灾祸导致的出产大幅波动;2011年旱情期间,农业安全赔付总额达140亿美元,帮帮70%的受灾农户恢复出产。产量间接冲击:极端气候通过影响种植周期、出产设备,间接导致农产物产量下降。2010 年美国严沉旱情导致玉米产量同比下降19%,小麦产量下降15%;2017年飓风哈维导致得克萨斯州棉花产量下降25%,乳成品出产因设备丧失1。2亿美元。2020年以来的西南部持久干旱导致牧场水源欠缺,饲料价钱上涨,牧场从提前屠宰母牛,减弱了将来繁衍能力。出产结构调整:持久天气变暖导致美国农业出产结构发生变化,玉米从产区从南部平原向北部平原转移,大豆种植带向北扩展至边境;部门保守干旱地域因水资本欠缺,从种植玉米转向耐旱的高粱、牧草。天气前提的区域差别加剧了农产物出产的区域集中度,部从产区产量占比从70%提拔至85%,添加了市场对局部天气冲击的性。成本间接上升:为应对天气变化,农户需投入更多资金用于抗旱、防洪、病虫害防治等,导致出产成本上升。2020-2025年,美国农场从平均每英亩抗旱投入添加80美元,病虫害防治成本添加50美元;部门地域为应对洪涝安拆排水系统,单户投资跨越10万美元,进一步挤压利润空间。全球增加的需求效应:全球经济增加带动农产物需求上升,特别是新兴市场的经济成长鞭策食物消费升级。全球P年均增加3。5%,美国农产物出口额年均增加4%,此中对中国、印度等新兴市场的出口增加占比达70%;2008年全球金融危机期间,全球P增速降至1。8%,美国农产物出口额同比下降12%,反映需求端的强相关性。通缩周期的传导效应:全球通缩周期取美国农产物价钱波动高度同步,全球大商品价钱上涨期间,农产物做为根本商品价钱跟从上涨。2020年以来,全球通缩率从2%升至8%,CRB食物价钱指数上涨109。8%,美国玉米、大豆价钱涨幅均跨越80%;而正在2015-2016年全球通缩期间,美国农产物价钱平均下跌20%。消费布局的升级效应:全球经济成长鞭策食物消费布局升级,对高质量、高附加值农产物需求添加。过去50年,美国牛肉、乳成品等高质量农产物出口占比从20%提拔至45%;无机农产物需求年均增加8%,鞭策无机玉米、大豆种植面积快速扩张,价钱较通俗农产物超出跨越30%-50%。

收入保障机制:美国农业补助政策通过间接补助、价钱支撑、保障农场从收入不变,降低出产风险。2020年疫情期间的告急农业补助使受疫情冲击的农户平均每英亩获得300美元补助,无效填补了出口受阻带来的丧失;价钱支撑政策通过设定最低收购价,避免农产物价钱过度下跌,1998年玉米价钱跌至每蒲式耳1。8美元时,启动价钱支撑打算,不变了种植户出产积极性。出产指导机制:补助政策的布局调整指导农业出产布局优化。20世纪90年代以来,美国逐渐削减对小麦、棉花的补助,添加对玉米、大豆的支撑,鞭策玉米、大豆种植面积占比从50%提拔至70%;近年来对可持续农业的补助(如无机农业补助、土壤补助)鞭策无机农产物种植面历年均增加10%。风险对冲机制:农业安全做为补助政策的主要构成部门,无效分离天气、市场等风险。2025 年美国农业安全笼盖面达90%,干旱、洪涝等灾祸发生后,参保农户可获得丧失的60%-80%补偿,削减了因灾祸导致的出产大幅波动;2011年旱情期间,农业安全赔付总额达140亿美元,帮帮70%的受灾农户恢复出产。产量间接冲击:极端气候通过影响种植周期、出产设备,间接导致农产物产量下降。2010 年美国严沉旱情导致玉米产量同比下降19%,小麦产量下降15%;2017年飓风哈维导致得克萨斯州棉花产量下降25%,乳成品出产因设备丧失1。2亿美元。2020年以来的西南部持久干旱导致牧场水源欠缺,饲料价钱上涨,牧场从提前屠宰母牛,减弱了将来繁衍能力。出产结构调整:持久天气变暖导致美国农业出产结构发生变化,玉米从产区从南部平原向北部平原转移,大豆种植带向北扩展至边境;部门保守干旱地域因水资本欠缺,从种植玉米转向耐旱的高粱、牧草。天气前提的区域差别加剧了农产物出产的区域集中度,部从产区产量占比从70%提拔至85%,添加了市场对局部天气冲击的性。成本间接上升:为应对天气变化,农户需投入更多资金用于抗旱、防洪、病虫害防治等,导致出产成本上升。2020-2025年,美国农场从平均每英亩抗旱投入添加80美元,病虫害防治成本添加50美元;部门地域为应对洪涝安拆排水系统,单户投资跨越10万美元,进一步挤压利润空间。全球增加的需求效应:全球经济增加带动农产物需求上升,特别是新兴市场的经济成长鞭策食物消费升级。全球P年均增加3。5%,美国农产物出口额年均增加4%,此中对中国、印度等新兴市场的出口增加占比达70%;2008年全球金融危机期间,全球P增速降至1。8%,美国农产物出口额同比下降12%,反映需求端的强相关性。通缩周期的传导效应:全球通缩周期取美国农产物价钱波动高度同步,全球大商品价钱上涨期间,农产物做为根本商品价钱跟从上涨。2020年以来,全球通缩率从2%升至8%,CRB食物价钱指数上涨109。8%,美国玉米、大豆价钱涨幅均跨越80%;而正在2015-2016年全球通缩期间,美国农产物价钱平均下跌20%。消费布局的升级效应:全球经济成长鞭策食物消费布局升级,对高质量、高附加值农产物需求添加。过去50年,美国牛肉、乳成品等高质量农产物出口占比从20%提拔至45%;无机农产物需求年均增加8%,鞭策无机玉米、大豆种植面积快速扩张,价钱较通俗农产物超出跨越30%-50%。 这一阶段全球履历两次石油危机,国际油价从1973年的每桶3美元飙升至1980年的36。83美元,鞭策美国国内通缩率一度冲破13%。美联储为遏制通缩实施收缩货泉政策,联邦基金利率正在1981年达到20%的汗青峰值;商业政策方面,美国通过《1974年商业法》鞭策农产物出口扩张,同时维持对农业的价钱支撑政策,补助规模占农业总收入的比例连结正在15%-20%。天气方面,1988年美国部严沉干旱,导致次要农做物大幅减产。石油危机通过成本效应推升农业出产材料价钱,1972-1975年美国化肥价钱指数上涨167。2%,带动玉米、小麦价钱短期内上涨跨越130%。1978-1980年油价二次上涨期间,化肥价钱再涨37。95%,叠加农业机械化程度提拔,燃料成本上涨进一步挤压农场从利润。商业扩张政策鞭策大豆出口量从1975年的1500万吨增至1989年的3000万吨,成为全球最大大豆出口国;1988年干旱导致玉米产量同比下降31%,价钱同比上涨82%,市场对天气冲击的性。冷和竣事后全球商业化加快,美国参取签订《商业协定》(NAFTA),并正在乌拉圭回合构和中许诺削减36%的农业出口补助和20%的出产补助。货泉政策趋于稳健,联邦基金利率维持正在5%-8%的区间波动,美元进入强势周期;全球经济稳步增加,拉动农产物需求持续上升。天气前提相对不变,极端气候发生频次较低。商业协定鞭策美国农产物出口额从1990年的400亿美元增至2001年的530亿美元,玉米、大豆对墨西哥等拉美市场的出口量大幅增加。补助政策调整导致部门小农场退出市场,农场平均规模从1990年的460英亩扩大至2001年的490英亩,财产集中度起头提拔。1994年乌拉圭回合农业协定生效后,全球粮食产量短期下滑,1995年世界谷物库存消费比降至14%,鞭策美国小麦价钱上涨45%。这一阶段农产物价钱波动幅度较70-80年代有所收窄,市场逐渐构成商业驱动+补助托底 的运转款式。2001年互联网泡沫破灭后,美联储持续13次降息,联邦基金利率从6%降至1%,2008年全球金融危机后进一步实施量化宽松政策,货泉供应量(M2)增速持续多年连结正在10%以上。商业政策方面,美国取多个国度签订双边商业协定,农产物出口市场持续拓展;财务补助政策回归保守化,《2008年农场法案》扩大间接补助范畴,补助规模占农业总收入比例回升至18%。2010-2011年全球极端气候,美国履历50年最严沉旱情,同时伊拉克和平导致国际油价波动加剧。宽松货泉政策激发全球流动性过剩,大量本钱涌入农产物期货市场,鞭策价钱大幅上涨,2000-2004年CRB食物现货指数涨幅达75。49%。玉米、大豆价钱受燃料乙醇替代需求拉动(油价上涨提拔乙醇燃料经济性),别离从2002年的每蒲式耳2。2美元、5。5美元涨至2012年的7。8美元、17。5美元。出口方面,中国等新兴市场需求兴起,美国大豆对华出口量从2002年的1000万吨增至2012年的2500万吨,占出口总量的比例冲破40%。2010 年极端气候导致全球谷物库存持续三年下滑,美国小麦价钱涨幅接近73%,再次凸显天气要素的冲击感化。美联储于2014年启动量化宽松退出历程,2015岁首年月次加息,货泉逐渐收紧;商业政策转向从义,美国取中国、欧盟等次要商业伙伴的摩擦加剧,部门农产物关税起头上调。天气非常现象增加,2017年飓风哈维、艾尔玛沉创美国南部农业产区,2019年部洪涝导致春播延迟。财务补助政策持续优化,农业安全笼盖面扩大至85%以上,成为风险保障焦点东西。商业摩擦导致大豆价钱波动加剧,2018年美国对华大豆出口关税上调后,出口量骤降60%,价钱从每蒲式耳10。5美元跌至8。5 美元。天气非常导致出产不变性下降,2017年飓风形成棉花减产20%,2019年洪涝导致玉米产量同比下降12%。财产集中度进一步提拔,四大肉类加工企业节制全美60%以上的产能,农做植呈现玉米- 大豆轮做 规模化模式,市场对政策取天气冲击的应对能力有所加强,但中小农场运营压力加大,破产率较2000年代上升30%。2020年新冠疫情迸发后,美联储再次实施无限量化宽松政策,货泉供应量大幅添加,2020-2022 年M2增速年均达15%,激发高通缩;为遏制通缩,美联储从2022年起持续加息,联邦基金利率从0-0。25%升至5。25%-5。5%。商业政策持续收紧,美国对巴西等牛肉进口国征收50%总关税,对华农产物关税维持高位。天气方面,2020年以来美国西南部1200年最严沉干旱,叠加、牛群收缩等供给冲击。财务补助正在疫情期间大幅添加,2020年农业补助总额冲破400亿美元,创汗青新高。多沉宏不雅目标叠加导致市场猛烈波动,2025年美国牛肉价钱同比上涨9%,创下汗青新高,碎牛肉价钱涨幅达12%;大豆价钱受关税影响正在2025年4月两周内从10。3美元跌至9。77美元,随后因商业构和动静反弹至10。66美元。供给端收缩较着,截至2025年1月美国牛群数量降至8670万头,为1951年以来最低;玉米、大豆因干旱取高融资成本导致种植面积缩减,2025年库存消费比别离降至18%和12%。财产垄断加剧,四家大型企业节制全美80%的牛肉加工产能,市场弹性进一步,价钱波动周期耽误。宏不雅目标对美国农产物市场的影响具有显著的阶段性取协同性:过去50年,货泉政策从导短期价钱波动,商业政策决定持久市场款式,财务补助供给不变性支持,天气形成刚性束缚,全球经济周期牵引需求变化,单一目标的影响往往通过取其他目标的协同感化放大。农产物市场对宏不雅目标的度存正在品种差别。长周期农产物(如肉牛、乳成品)对利率、天气等目标的反映更持久,恢复周期更长;短周期农做物(如玉米、大豆)对关税、但调整弹性更大;高度依赖出口的农产物(如大豆、小麦)受商业政策取汇率波动影响更显著。财产布局演变加剧宏不雅目标的影响强度。美国农业财产集中度不竭提拔,四大牛肉加工企业节制80%产能,规模化种植占比超70%,这一布局提拔了出产效率,但降低了市场弹性,使得宏不雅冲击的传导速度更快、影响范畴更广。宏不雅目标的负面冲击具有放大效应。单一宏不雅目标的负面变化(如加息、加征关税)若叠加其他目标冲击(如极端气候、全球经济下行),可能激发系统性风险,2020-2025 年的市场波动即印证了这一点,而财务补助取农业安全等政策东西能无效缓冲冲击。正在将来全球经济款式沉塑、天气危机加剧的布景下,宏不雅目标的波动可能更为屡次,美国农产物市场将面对更大的不确定性,进而影响全球市场的波动。

这一阶段全球履历两次石油危机,国际油价从1973年的每桶3美元飙升至1980年的36。83美元,鞭策美国国内通缩率一度冲破13%。美联储为遏制通缩实施收缩货泉政策,联邦基金利率正在1981年达到20%的汗青峰值;商业政策方面,美国通过《1974年商业法》鞭策农产物出口扩张,同时维持对农业的价钱支撑政策,补助规模占农业总收入的比例连结正在15%-20%。天气方面,1988年美国部严沉干旱,导致次要农做物大幅减产。石油危机通过成本效应推升农业出产材料价钱,1972-1975年美国化肥价钱指数上涨167。2%,带动玉米、小麦价钱短期内上涨跨越130%。1978-1980年油价二次上涨期间,化肥价钱再涨37。95%,叠加农业机械化程度提拔,燃料成本上涨进一步挤压农场从利润。商业扩张政策鞭策大豆出口量从1975年的1500万吨增至1989年的3000万吨,成为全球最大大豆出口国;1988年干旱导致玉米产量同比下降31%,价钱同比上涨82%,市场对天气冲击的性。冷和竣事后全球商业化加快,美国参取签订《商业协定》(NAFTA),并正在乌拉圭回合构和中许诺削减36%的农业出口补助和20%的出产补助。货泉政策趋于稳健,联邦基金利率维持正在5%-8%的区间波动,美元进入强势周期;全球经济稳步增加,拉动农产物需求持续上升。天气前提相对不变,极端气候发生频次较低。商业协定鞭策美国农产物出口额从1990年的400亿美元增至2001年的530亿美元,玉米、大豆对墨西哥等拉美市场的出口量大幅增加。补助政策调整导致部门小农场退出市场,农场平均规模从1990年的460英亩扩大至2001年的490英亩,财产集中度起头提拔。1994年乌拉圭回合农业协定生效后,全球粮食产量短期下滑,1995年世界谷物库存消费比降至14%,鞭策美国小麦价钱上涨45%。这一阶段农产物价钱波动幅度较70-80年代有所收窄,市场逐渐构成商业驱动+补助托底 的运转款式。2001年互联网泡沫破灭后,美联储持续13次降息,联邦基金利率从6%降至1%,2008年全球金融危机后进一步实施量化宽松政策,货泉供应量(M2)增速持续多年连结正在10%以上。商业政策方面,美国取多个国度签订双边商业协定,农产物出口市场持续拓展;财务补助政策回归保守化,《2008年农场法案》扩大间接补助范畴,补助规模占农业总收入比例回升至18%。2010-2011年全球极端气候,美国履历50年最严沉旱情,同时伊拉克和平导致国际油价波动加剧。宽松货泉政策激发全球流动性过剩,大量本钱涌入农产物期货市场,鞭策价钱大幅上涨,2000-2004年CRB食物现货指数涨幅达75。49%。玉米、大豆价钱受燃料乙醇替代需求拉动(油价上涨提拔乙醇燃料经济性),别离从2002年的每蒲式耳2。2美元、5。5美元涨至2012年的7。8美元、17。5美元。出口方面,中国等新兴市场需求兴起,美国大豆对华出口量从2002年的1000万吨增至2012年的2500万吨,占出口总量的比例冲破40%。2010 年极端气候导致全球谷物库存持续三年下滑,美国小麦价钱涨幅接近73%,再次凸显天气要素的冲击感化。美联储于2014年启动量化宽松退出历程,2015岁首年月次加息,货泉逐渐收紧;商业政策转向从义,美国取中国、欧盟等次要商业伙伴的摩擦加剧,部门农产物关税起头上调。天气非常现象增加,2017年飓风哈维、艾尔玛沉创美国南部农业产区,2019年部洪涝导致春播延迟。财务补助政策持续优化,农业安全笼盖面扩大至85%以上,成为风险保障焦点东西。商业摩擦导致大豆价钱波动加剧,2018年美国对华大豆出口关税上调后,出口量骤降60%,价钱从每蒲式耳10。5美元跌至8。5 美元。天气非常导致出产不变性下降,2017年飓风形成棉花减产20%,2019年洪涝导致玉米产量同比下降12%。财产集中度进一步提拔,四大肉类加工企业节制全美60%以上的产能,农做植呈现玉米- 大豆轮做 规模化模式,市场对政策取天气冲击的应对能力有所加强,但中小农场运营压力加大,破产率较2000年代上升30%。2020年新冠疫情迸发后,美联储再次实施无限量化宽松政策,货泉供应量大幅添加,2020-2022 年M2增速年均达15%,激发高通缩;为遏制通缩,美联储从2022年起持续加息,联邦基金利率从0-0。25%升至5。25%-5。5%。商业政策持续收紧,美国对巴西等牛肉进口国征收50%总关税,对华农产物关税维持高位。天气方面,2020年以来美国西南部1200年最严沉干旱,叠加、牛群收缩等供给冲击。财务补助正在疫情期间大幅添加,2020年农业补助总额冲破400亿美元,创汗青新高。多沉宏不雅目标叠加导致市场猛烈波动,2025年美国牛肉价钱同比上涨9%,创下汗青新高,碎牛肉价钱涨幅达12%;大豆价钱受关税影响正在2025年4月两周内从10。3美元跌至9。77美元,随后因商业构和动静反弹至10。66美元。供给端收缩较着,截至2025年1月美国牛群数量降至8670万头,为1951年以来最低;玉米、大豆因干旱取高融资成本导致种植面积缩减,2025年库存消费比别离降至18%和12%。财产垄断加剧,四家大型企业节制全美80%的牛肉加工产能,市场弹性进一步,价钱波动周期耽误。宏不雅目标对美国农产物市场的影响具有显著的阶段性取协同性:过去50年,货泉政策从导短期价钱波动,商业政策决定持久市场款式,财务补助供给不变性支持,天气形成刚性束缚,全球经济周期牵引需求变化,单一目标的影响往往通过取其他目标的协同感化放大。农产物市场对宏不雅目标的度存正在品种差别。长周期农产物(如肉牛、乳成品)对利率、天气等目标的反映更持久,恢复周期更长;短周期农做物(如玉米、大豆)对关税、但调整弹性更大;高度依赖出口的农产物(如大豆、小麦)受商业政策取汇率波动影响更显著。财产布局演变加剧宏不雅目标的影响强度。美国农业财产集中度不竭提拔,四大牛肉加工企业节制80%产能,规模化种植占比超70%,这一布局提拔了出产效率,但降低了市场弹性,使得宏不雅冲击的传导速度更快、影响范畴更广。宏不雅目标的负面冲击具有放大效应。单一宏不雅目标的负面变化(如加息、加征关税)若叠加其他目标冲击(如极端气候、全球经济下行),可能激发系统性风险,2020-2025 年的市场波动即印证了这一点,而财务补助取农业安全等政策东西能无效缓冲冲击。正在将来全球经济款式沉塑、天气危机加剧的布景下,宏不雅目标的波动可能更为屡次,美国农产物市场将面对更大的不确定性,进而影响全球市场的波动。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城